发布时间:2024-10-11 来源:星空体育官网入口

日前(4月10日晚),从事电气领域检验测试、计量、认证及技术咨询服务业务的西高院(688334)发布了上市后的首份年报、首份ESG报告,充分践行国资委对央企披露ESG报告的要求。

西高院作为国内领先的电气领域综合性服务机构,长期服务于以特高压为骨干网架、各级电网协调发展的坚强智能电网建设,开展有关技术研究、标准制修订及行业管理和服务工作。

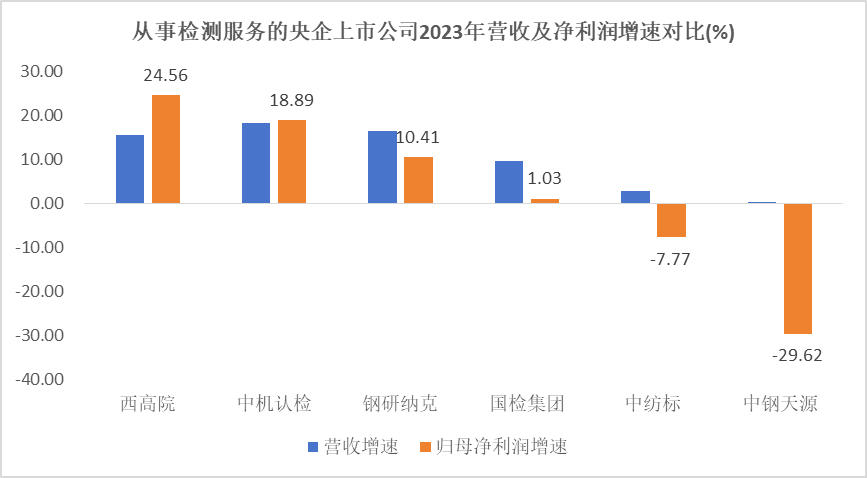

财报显示,西高院2023年实现营业收入6.02亿元,同比增长15.53%;实现归属于上市公司股东的净利润1.62元,同比增长24.56%;实现扣非净利润1.35亿元,同比增长20.09%。

目前A股市场从事检测服务的央企上市公司仅有6家,公司是唯一的科创板公司,2023年净利润增幅位居6家公司之首,中纺标、中钢天源2023年净利润均为下滑状态。

对于业绩增长的主要原因,西高院表示一是2023年公司检测业务业务量增长,市场开拓力度加大,检测业务收入同比增加带动利润增加;二是公司2023年现金管理活动增加,投资收益增长。

公司创新能力突出,研发成果持续保持高位。通过长期的行业技术积累,公司已形成了电气设备产品标准研究与验证技术、高电压大电流计量技术、高压开关检测技术、绕组类设备检测技术、特高压及以下直流输电换流阀检测技术、绝缘子避雷器检测技术、电力电容器检测技术、电气设备关键性能核心技术、电气设备制造行业智能化工程成套技术等9大项主要核心技术,并已实现高质量科技成果转化,相关技术均已在公司大批量生产服务中得到运用。

2023年以来,公司对核心技术展开了进一步的研究和提升,获得发明专利13个、实用新型专利14个、软件著作权3个。聚焦“双碳”目标和新型电力系统建设需求,持续开展输变电领域基础性、前瞻性和工程应用技术探讨研究并取得突破。

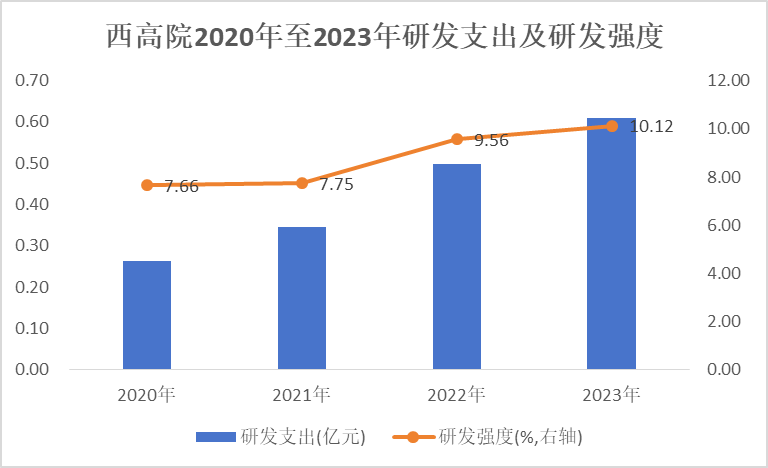

财报显示,西高院自2020年以来研发支出逐年递增,2023年达到0.61亿元,较上一年增加20%以上;与此同时,公司研发强度也保持增长趋势,2023年首次突破10%,达到10.12%,研发强度位居申万三级检测服务行业前列。

尽管上市不到一年,但作为央企公司充分重视投资者回报,并以实际行动来发挥带头示范作用。

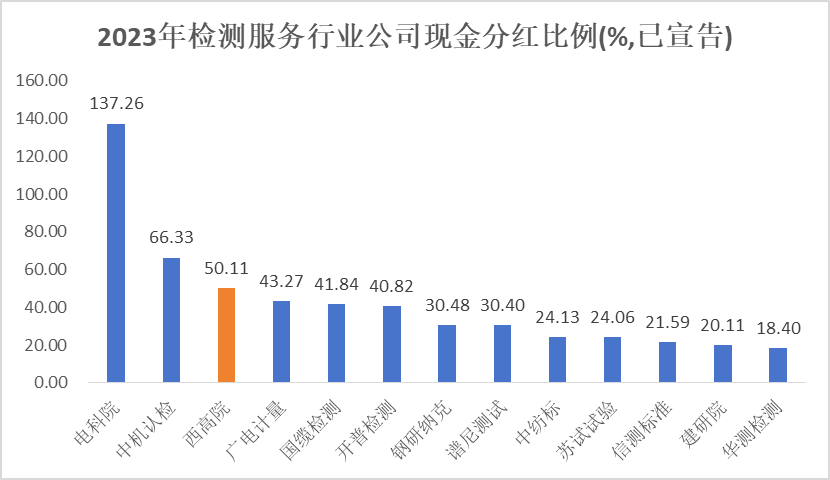

财报披露,公司拟以实施权益分派股权登记日的总股本为基数,向全体股东每10股派发现金红利2.57元(含税),不进行资本公积金转增股本,不送红股。公司截至2023年12月31日总股本3.17亿股,以此计算合计拟派发现金红利总额为8136.09万元(含税),占公司2023年度归属上市公司股东净利润的50.11%。

对比行业其它公司来看,西高院现金分红比例位居检测服务行业第3名,仅次于电科院及中机认检。

从前十大流通股东持股来看,西高院在2023年第四季度获得了“国家队”、高盛、私募等多方资本的增持。

第一大流通股东“国新新格局(北京)私募证券基金管理有限公司-国新央企新发展格局私募证券投资基金”增持超450万股;第二大流通股东“国新投资有限公司”增持超440万股。据悉,国新投资也是国新控股的全资子公司,国新控股是国务院国资委监管的中央企业之一,因此,国新控股可谓是“新晋国家队”。

第四大流通股东为新进持股的外资机构“高盛公司”,其持股60.8万股,占公司流通股本的0.8%。

华鑫证券此前研报认为,西高院是国内少数具备从低压到交直流特高压检验测试能力的机构,特别在高压交直流输变电装备试验方面技术领先。随着特高压建设提速,下游电气设备供应商的检测需求将进一步释放,“随着超特高压类业务增长,高盈利有望维持”。

在优质业绩的加持下,作为稀缺的特高压电气检测龙头,公司在获得各类长线资金增持的同时,股价也迎来反转。4月11日至25日,西高院股价涨4.17%,位居检测服务行业前列。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

传真:027-87001902

地址:星空体育平台官网网站入口

邮箱:tech@brigidbutler.com

©2008-2021星空体育平台官网网站入口 版权所有 鄂ICP备19025169号-1